¿La crisis acelerará las ventas de autos de entrada? No es así

Los ejecutivos y consultores de Brasil dicen que es demasiado pronto para apostar por esto y recordar una posible migración al auto usado.

Recibí las noticias en tu celular: Canal de WhatsApp Motorpy

Habiendo superado las dificultades inmediatas de la pandemia, ser capaz de anticipar la visión de cómo se moverán el consumidor y el mercado será el gran desafío para los fabricantes de vehículos. Anticipar un diagnóstico puede marcar la diferencia entre un salto en el negocio, una recuperación más rápida o un retroceso.

Algunos, debido a esta ansiedad por establecer el mejor curso, ya corren el riesgo de identificar tendencias a mediano y largo plazo, aún dentro del torbellino del cual ni siquiera las autoridades sanitarias garantizan cuándo terminará. Uno de ellos sería la casi redención de productos que alguna vez se consideraron la joya de la corona del mercado brasileño: autos de entrada, definición pulida para versiones más baratas y casi siempre despojados de modelos compactos.

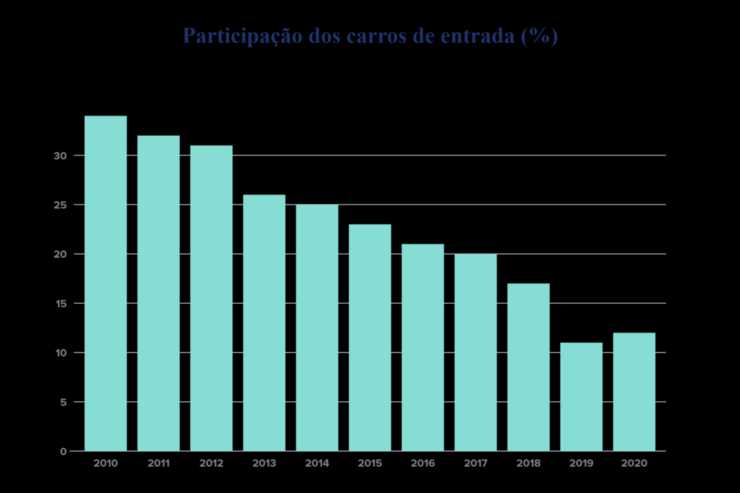

En los años 90, durante los buenos años, incluso se les cobraba una prima. Este protagonismo duró hasta la mitad de esta década, con ventas que representaron cerca de un tercio del número total de placas. También en 2010, el 34% de los más de 2.85 millones de automóviles comercializados, alrededor de 970 mil, fueron VW Gol, Fiat Uno, Chevrolet Celta, Fiat Palio, Ford Ka, Peugeot 207 y Renault Clio, en ese orden.

El segundo segmento más grande entonces, según la clasificación de Fenabrave, eran pequeños sedanes, con casi la mitad de la participación, 17%, seguido de cerca por pequeñas escotillas, que incluían, entre otros, el VW Fox y el Polo, el Ford Fiesta, Citroën C3 y el Chevrolet Corsa y Ágile, y representaron el 16% de las ventas.

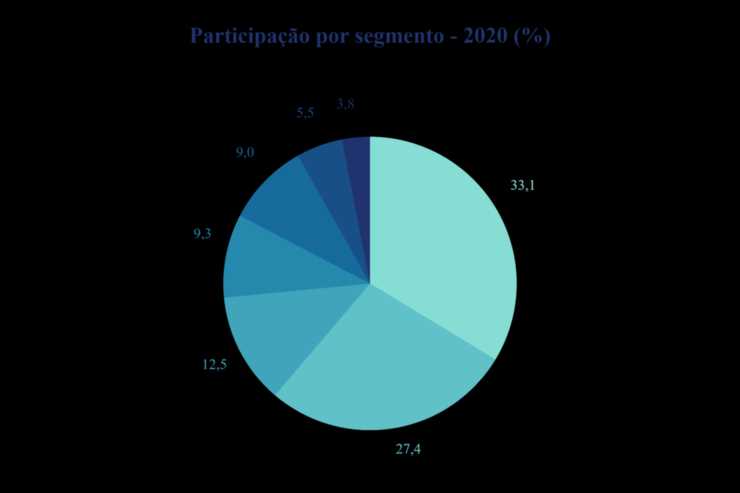

Ahora son exactamente las pequeñas escotillas las que lideran el mercado. Y la relación entre ellos y los modelos de entrada se invirtió: los pequeños tenían el 33% de los negocios, mientras que la entrada cerró 2019 con el 11.7%, la participación más baja de los últimos diez años y eso solo aseguró la cuarta posición en el ranking de segmentos, también detrás de los SUV (25%) y los sedanes pequeños (13.7%).

La caída de los modelos más baratos fue ininterrumpida en este período, pero fue más intensa a partir de 2014, con el comienzo de la crisis económica, cuando la participación cayó del 25,9% al 20% solo dos años después.

En el mismo período de tiempo, el mercado total de automóviles cayó de 2.8 millones a 1.7 millones de automóviles. Con 1,1 millones de clientes menos, una estructura productiva instalada para más de 4 millones de unidades y una normativa obligatoria para más equipos de seguridad y tecnologías para reducir las emisiones, los fabricantes de automóviles buscaron en las bandas por encima de la rentabilidad que no obtendrían más en la entrada El mercado.

Por lo tanto, retiraron su pie del acelerador del segmento y se embarcaron voluntariamente en la oferta, aunque para una base de clientes más pequeña, de versiones mejor equipadas y modelos más caros. Por ninguna otra razón, los SUV, que en 2013 representaron el 9.5% de las ventas, ganaron cuerpo a partir de ese momento y alcanzaron el 27.4% en el primer trimestre de 2020.

Los modelos de entrada estaban dando grandes pasos, por lo tanto, al papel de simples asistentes en el mercado brasileño. Sin embargo, el uso del verbo pasado para caminar en la oración anterior se debe a la percepción de algunos ejecutivos y expertos de que el final de esta historia puede no ser tan posterior a 2020.

Por el contrario, la aguda crisis económica podría revivir la racionalidad y la precaución al elegir a los consumidores, quienes, a partir de ahora, considerarán por qué deberían gastar mucho más en un producto que ofrecerá poco más que un modelo rentable. y menor uso.

Hasta cierto punto, esto ocurriría en los primeros meses de 2020, antes, por lo tanto, los brasileños tienen la dimensión real del daño que Covid-19 puede representar en las finanzas de las personas y los países. La participación combinada de Fiat Mobi y Uno, VW Gol and Up, Renault Kwid y Toyota Etios, autos de entrada, según Fenabrave, aumentó 1.2 puntos porcentuales de diciembre a abril y alcanzó el 12.5%, superando a los sedanes. pequeño, que cayó al 9,5%, 4 puntos menos de lo que obtuvieron en 2019.

La tendencia se ve reforzada por especulaciones, algunas motivadas por declaraciones de los propios fabricantes de automóviles, de estudios para que los automóviles más veteranos en el segmento de entrada tengan una vida más larga a expensas de los proyectos que estaban listos para salir del cajón y que permanecerán allí por más tiempo.

Pablo Di Si, CEO de Volkswagen en América Latina, por ejemplo, admite la idea de que los consumidores, que solían comprar modelos más caros antes de la pandemia, comienzan a buscar autos baratos, como ha sucedido en otras crisis. Pero reconoce que es demasiado pronto para establecer un norte definitivo: “Dependerá mucho de cómo se comportará el mercado después de la reanudación de los negocios. Pero no tenemos dudas de que [el mercado] cambiará”.

Un competidor directo de Volkswagen también en el segmento de entrada, FCA ve otro factor que podría impulsar este movimiento, al menos en los próximos meses. Antonio Filosa, presidente de la compañía, advierte sobre la posibilidad de que el transporte público pierda usuarios. En nombre de su propia seguridad sanitaria, usarían su propio automóvil.

Luiz Carlos Moraes, presidente de Anfavea, cree que las ventas de automóviles de nivel de entrada pueden, sí, acelerarse, al menos al principio, por la pérdida de ingresos o el miedo al desempleo. Después de este escenario más cercano y brumoso, sin embargo, habría un movimiento inverso.

“Es difícil de especificar, está claro que la pasión del consumidor por la tecnología continuará. Todavía tenemos que entender lo que el cliente querrá. Los departamentos de marketing tienen muchas herramientas nuevas para esto de las ventas en línea”.

Sin embargo, no todos están convencidos de este “cambio” de la clase baja. Paulo Cardamone, socio gerente de Bright Consulting, recuerda que este no era el caso hace seis o siete años, cuando el mercado interno también cayó bruscamente.

Muchos consumidores, recuerda el consultor, terminaron migrando a los autos usados mejor equipados en lugar de optar por un modelo de cero km despojado de artículos de confort y seguridad que ya consideraban indispensables.

Y desde entonces, calcula Cardamone, el boleto promedio para autos nuevos, que también incluye los valores practicados en las negociaciones con los propietarios de la flota, aumentó significativamente, de R $ 57,9 mil en 2012 a R $ 81 mil ahora. Parte de este aumento se debe a la oferta obligatoria de airbags, ABS y tecnologías y motores más eficientes que cumplen con las nuevas tasas de emisión.

“El perfil del consumidor también ha cambiado. Ahora, quien compra un automóvil es porque tiene dinero y quiere contenido”, dice el director Bright, quien estima que la participación de los SUV seguirá aumentando. “Ciertamente, por más del 30% en 2021 o 2022”.

Ricardo Bacellar, líder del sector automotriz de KPMG, considera que los análisis deben tener en cuenta que el mundo está experimentando una transformación social sin precedentes y que “pasó el tiempo en que la industria definió lo que el cliente compraría”. “Además de la pandemia, estos también son factores que generan dudas tan grandes. Por lo tanto, estamos siguiendo lo que ha estado sucediendo en otros países”.

Bacellar, por ejemplo, ya identifica cierta predisposición en China para el intercambio de transporte público por automóviles para una mayor seguridad de la salud.

La repetición de este movimiento aquí podría configurarse como un factor de apalancamiento para automóviles usados, al principio, pero también para modelos más baratos en la secuencia e incluso para segmentos inmediatamente anteriores. Sin embargo, el consultor de KPMG considera que la transferencia inevitable al precio final de los vehículos en el dólar apreciado pesará en comparación con los automóviles nuevos, favoreciendo a los automóviles usados. (Auto Industria).