Coronavirus y la industria automotriz

El 22 de marzo, se declaró una calamidad pública debido a la pandemia de COVID-19 y, hoy, sentimos el efecto de esto con el aislamiento social decretado por los estados y municipios y la parálisis en el comercio y la industria para actividades no esenciales en la mayoría de las regiones.

Recibí las noticias en tu celular: Canal de WhatsApp Motorpy

Bright Consulting, a principios de marzo, fue la primera compañía en revelar las perspectivas para el cierre y sus consecuencias en la industria automotriz y, en los últimos 31, participó en el primer seminario web sobre el tema promovido por Automotive Business. En esta última exposición, además de evaluar los impactos en las diversas fases del negocio automotriz, como la fuerza laboral, el capital de trabajo, el tratamiento remoto a los clientes, el aumento de los costos y la caída de la producción, presentó sus pronósticos a mediano plazo detallados a continuación:

Skid de ventas: Las inscripciones de marzo fueron buenas hasta el 20 – 9% más que el período equivalente en 2019. Sin embargo, después de la declaración de calamidad pública, se quedaron muy cortas, con un promedio de 1,100 inscripciones diarias. Marzo cerró con ventas minoristas de 156 mil vehículos contra un pronóstico inicial de 230 mil unidades, una reducción del 32%.

En abril, las inscripciones totalizaron 16.191 unidades hasta el 14, pero es probable que haya más ventas que no se transformen en ubicaciones debido al cierre de DETRAN debido al aislamiento. El peso de las ventas directas aumentó al 54% del volumen, con una buena proporción para las empresas de alquiler. Dependiendo de la liberación de aislamiento en algunas ciudades con una población más grande, el número de placas emitidas puede ser ligeramente mayor.

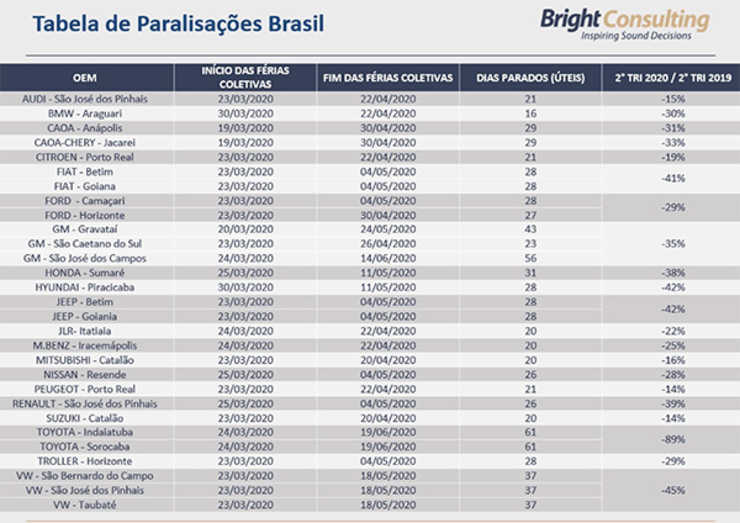

Todos los fabricantes de automóviles pusieron a sus empleados en vacaciones colectivas, algunos de ellos se extendieron hasta principios de junio. Las negociaciones de despido comienzan con una carga de trabajo parcial y esquemas de compensación. Algunos fabricantes de automóviles están estudiando horarios de trabajo alternativos entre los equipos de producción.

Consulte el calendario de vacaciones y su impacto en los volúmenes del segundo semestre:

MEDIDAS DE CONTENCIÓN

Los gobiernos federales y estatales han venido al rescate del mercado al extender los plazos de pago de impuestos al ofrecer financiamiento subsidiado a las pequeñas y medianas empresas, proporcionando recursos a personas de bajos ingresos sin un contrato formal y flexibilizando las leyes laborales. Sin embargo, la mayoría de estas soluciones solo hacen avanzar los pagos. El propio gobierno tendrá dificultades para rescatar a las empresas más afectadas al otorgar el impuesto recaudado.

El negocio automotriz prácticamente se detuvo. El interés en comprar productos se ha desplomado un 90% y las personas que necesitan comprar un vehículo, en caso de reclamo, por ejemplo, no encuentran concesionarios y pocos DETRAN trabajan digitalmente. Los horarios de los talleres cayeron un 60%. Los fabricantes de automóviles y los distribuidores han recurrido a actividades de contacto digital con los clientes, pero hay pocos que quieran continuar con la compra en este momento. Los tiempos de mantenimiento y garantía se han extendido excepcionalmente durante el aislamiento.

Los lanzamientos durante este período, como el nuevo Chevrolet Tracker y el Renault Duster, corren el riesgo de ser olvidados después del reinicio de las actividades, lo que obligará a las empresas a realizar una segunda inversión para el relanzamiento. Los nuevos productos tendrán sus calendarios pospuestos hasta 180 días, hasta que sea posible reorganizar los procesos de fabricación y lanzar campañas y haya clientes disponibles para comprar.

Con el éxito potencial de las medidas de aislamiento social y el aplanamiento de la curva de contagio, se espera una relajación gradual de las restricciones a la circulación y el trabajo no esencial, algo que aún no se ha demostrado en las figuras. Bright Consulting trabaja con el comienzo de la reanudación de las actividades en el comercio de vehículos y la producción de fabricantes de automóviles a principios de mayo.

Revisamos nuestro pronóstico de ventas de abril de 31 a 43 mil unidades y mantuvimos los volúmenes de licencias para mayo y junio, lo que hace que el segundo trimestre alcance las 341.3 mil unidades, una disminución del 37% en comparación con el primer trimestre de 2020. Nuestro pronóstico de producción no cambió, ya que consideramos extensiones de vacaciones colectivas y las existencias de 266 mil unidades a fines de marzo sirven al mercado durante los próximos dos meses, obviamente con alguna deficiencia en la combinación de vehículos.

RIESGOS Y CONSECUENCIAS

Inviabilidad de las pequeñas y medianas empresas: el momento es de gran temor para la salud de las personas. Si el aislamiento ayuda a proteger la vida, la falta de acciones planificadas y una visión sobre el retorno a las actividades aniquilan a las empresas.

Aplazamiento de la compra de vehículos: la descapitalización de las familias y el uso reducido de sus vehículos durante el período de cuarentena deberían posponer las decisiones de compra a corto plazo más allá de lo esperado. Se necesitan soluciones audaces para mantener al cliente interesado: el financiamiento que comienza con el pago en 2021 es un buen ejemplo ya implementado por algunas empresas. Es mejor perder menos y vender vehículos que superar la crisis con un stock completo.

Desempleo: si finalmente se autoriza, el Programa de Mantenimiento de Ingresos y Empleo de Emergencia (MP-936/2020) permitirá que una parte del empleo esté protegida con un despido proporcionalmente menor que la reducción en los negocios. Aun así, la caída en las ventas en el primer semestre debería llevar a una reducción de aproximadamente 10,000 empleos en los fabricantes de automóviles y 20,000 puestos en las partes de automóviles. Sin mencionar la red de distribución: se estima que el 30% de los concesionarios no pueden mantenerse por más de 30 días inactivos sin la ayuda sustancial de los fabricantes de automóviles.

Objetivos reglamentarios: se espera que, por parte del gobierno, haya flexibilidad en la calificación de los ensambladores a las regulaciones de eficiencia energética y seguridad del programa Rota 2030 y de las emisiones PL7 y PL8 de Proconve. Allanar la curva objetivo para evitar aumentos de costos en un momento futuro de recuperación del mercado parece razonable. El gran riesgo aquí sería posponer las fechas cuyos efectos sobre la salud pública y la economía serían inmensos.

Desinversión: el corte inmediato de todos los costos posibles, la reducción de las inversiones y las expansiones de estanterías están a la orden del día.

Retraso en la ayuda financiera: el retraso en la oferta y renegociación de préstamos a compañías y líneas adicionales de capital de trabajo intensificará el número de quiebras y, en consecuencia, la base de desempleo. Los ejecutivos de las redes de distribuidores deben analizar rápida y cuidadosamente todas las alternativas para otorgar impuestos y financiamiento subsidiado ofrecido por el gobierno.

La gran oportunidad: Los recientes trastornos en el sector automotriz relacionados con la escasez de suministros y la fuerte devaluación del Real le brindan al país una gran oportunidad para reubicar componentes desviados principalmente a China y México en los últimos años debido a la falta de competitividad en la industria.

Junto con las medidas a corto plazo dirigidas a la falta de liquidez y supervivencia de las empresas, es esencial que la industria y el gobierno se tomen el tiempo para acordar la exención de impuestos sobre los productos importados hoy, con el objetivo de ubicar la producción, lo que puede no generar recolección al principio, pero ciertamente fortalecerán el mercado laboral y la escala necesaria para mejorar la competitividad.

El momento exige velocidad y soluciones audaces. Las decisiones dilatorias para reducir costos, reducir inversiones, detener reformas y ajustar la nómina pueden significar la diferencia entre sobrevivir o no después de la pandemia. (Por Cassio Pagliarini y Paulo Cardamone – Bright Consulting, para Texto Final).