S&P Global Mobility estima una menor proporción de vehículos eléctricos en 2030

La consultora redujo la tarifa calculada en 2 puntos porcentuales hace apenas un año, de acuerdo a Auto Industria.

Recibí las noticias en tu celular: Canal de WhatsApp Motorpy

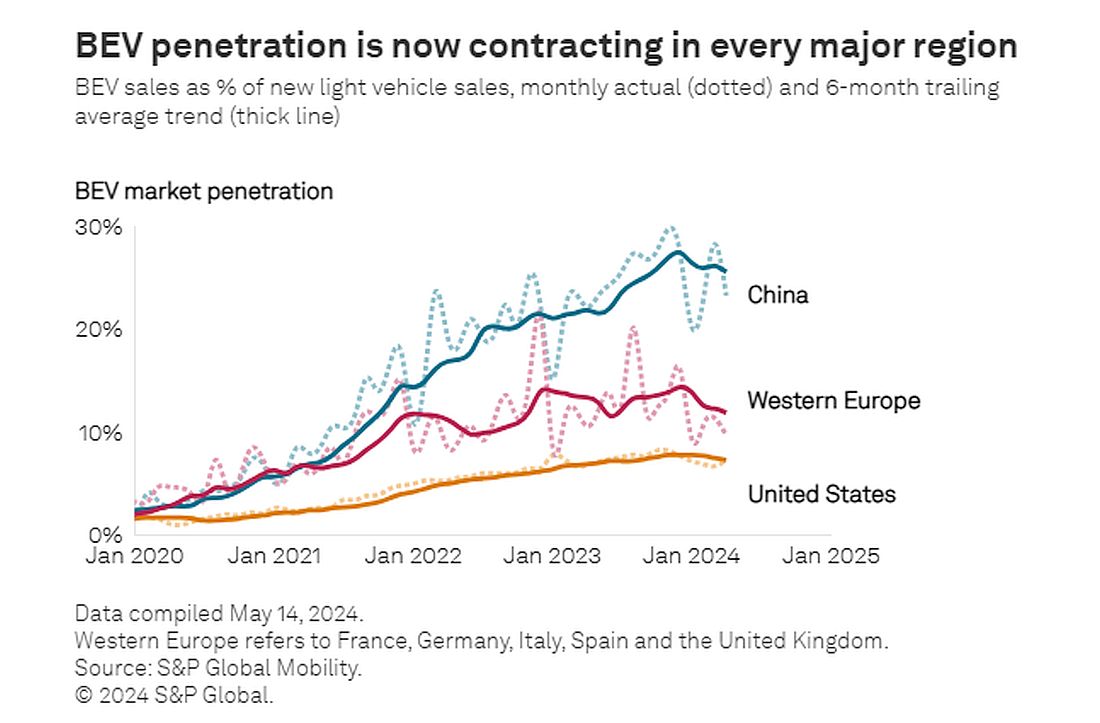

El último estudio de METROl de S&P Global Mobility indica que el impulso de transición para los autocares eléctricos está disminuyendo en todo el mundo, con la penetración de los vehículos propulsados por baterías, llamados BEV, reduciéndose en los principales centros de consumo, con la excepción de China. .

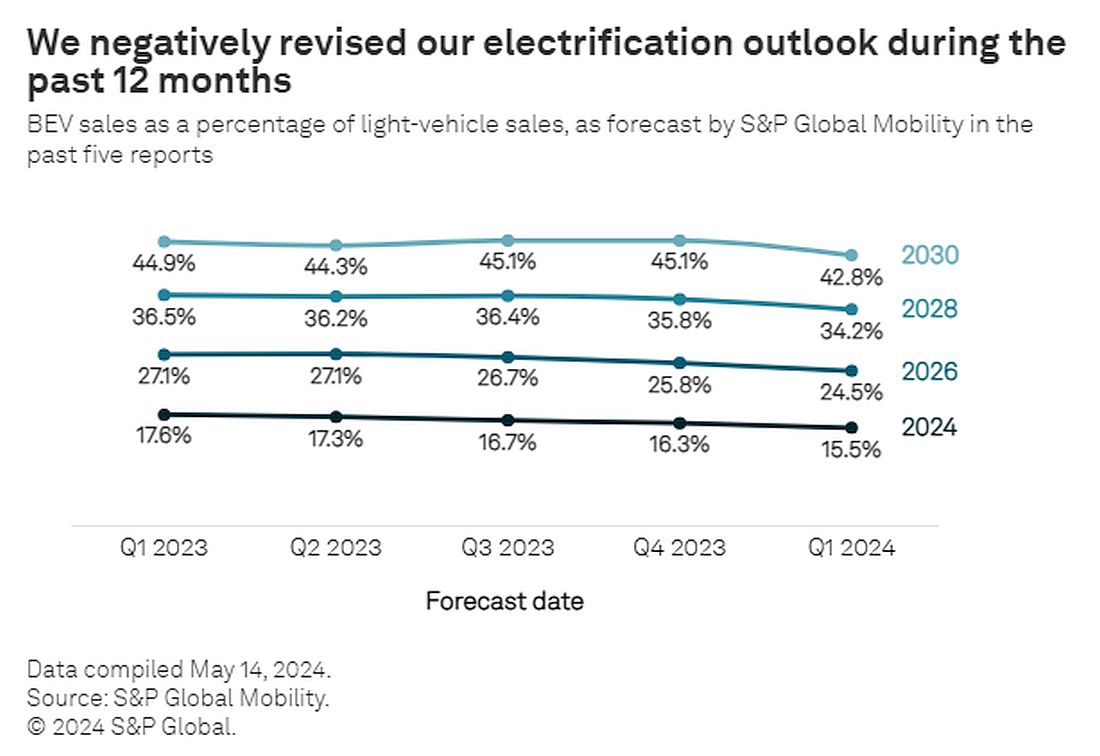

Datos recientes sugieren que la electrificación de los vehículos puede tardar más de lo que se pensaba, afirma el consultor, que repasó sus planes para la participación de los autocares y vehículos comerciales ligeros propulsados por baterías en las ventas mundiales. La expectativa ahora es que represente el 42,8% del negocio en 2030, 2,1 puntos porcentuales por la reducción de lo proyectado hace un año.

“Sin embargo, si la demanda de los consumidores no se acelera, existe un mayor riesgo de que los gobiernos suavicen las posiciones regulatorias sobre los vehículos híbridos y de combustión, debilitando aún más las perspectivas para los BEV”, advierte S&P Global Mobility.

La revisión de estos índices promedio más bajos contribuye a las reticencias de los consumidores en Estados Unidos a migrar de la tecnología, así como al alto precio de los vehículos eléctricos en Europa. La diferencia promedio en el precio de descuento sugerido por el fabricante entre un vehículo BEV y un vehículo que no es BEV es del 24% en Europa occidental y del 37% en Estados Unidos.

“Además del gasto relativo, la reticencia de los clientes a comprar electricidad en Europa y América del Norte plantea preocupaciones sobre la autonomía y las infraestructuras de carga, así como sobre los valores residuales y el riesgo de una rápida obsolescencia tecnológica”, destaca el estudio.

Por otro lado, en China la proporción de BEV, que alcanzó el 25% en el primer trimestre de 2024, se está expandiendo rápidamente debido a los bajos costos de fabricación, el importante apoyo gubernamental y la abundancia de productos disponibles.

Con todo, el precio medio sugerido de los BEV es un 7% inferior al de los BEV, y los microcoches eléctricos, propios del mercado chino, pesan mucho en este sentido. Sin embargo, dejando de lado este segmento, el precio medio de un BEV en China está en línea con el de un BEV.

El desarrollo y la producción de autocares eléctricos más baratos apenas empieza a tomar forma en las estrategias de los fabricantes de automóviles occidentales. Además, la consultora calcula que en Europa los BEV básicos, que cuestan entre 20.000 y 25.000 euros, como el VW ID2 y el Renault Twingo, llegarán entre 2025 y 2026 con sólo una pequeña parte del cárter.

“Para que estos vehículos sean realmente asequibles, es necesario reducir sustancialmente los costes de los productos; en particular, el coste de las baterías, que, de media, representa el 40% del precio de un vehículo eléctrico”.

En cualquier caso, el estudio destaca que una desaceleración del mercado de vehículos eléctricos podría ser positiva para los fabricantes de automóviles tradicionales occidentales, ya que alarga la vida útil de las plataformas convencionales existentes, que todavía son muy dependientes.

Además de la caída del precio final de los productos y las mejoras en las infraestructuras de carga y la autonomía, el aumento de la electrificación seguirá dependiendo, en gran medida, de la normativa sobre emisiones de carbono. La Unión Europea se ha fijado el objetivo más ambicioso de reducir las emisiones de CO2 en un 55% de aquí a 2030 respecto a los niveles de 2021 y eliminar progresivamente la venta de autocares y furgonetas nuevos propulsados por combustible de aquí a 2035.

China pretende alcanzar el 50% de las ventas de vehículos de “nueva energía”, que incluyen modelos híbridos y de bomba de combustible, en regiones sujetas a medidas específicas de control de la contaminación del aire y el 40% a nivel nacional para 2030.

Según el estudio, los productores asiáticos seguirán dominando el suministro mundial de baterías para vehículos eléctricos, cuyos precios están cayendo. Los costos de los paquetes promediarán alrededor de $142/kWh en 2023 (base promedio ponderada por volumen) y se espera que cuesten un promedio de $128 este año.

La mayoría de las baterías, que representarán el 63% del mercado mundial en 2023, se basan en la química del níquel, el manganeso y el cobalto (NMC), una tecnología relativamente cara pero de alto rendimiento. La principal alternativa química es el fosfato de iones de litio (LFP), que es un 25% más barato. Las células LFP tienen una mayor participación en los vehículos eléctricos e híbridos más baratos, especialmente en China, como los de BYD.